財政調整基金等について

今回の一般会計決算委員会で、積立金、病院会計支出金及び地方交付税と平成21年度の財政状況について質問をしました。

目的は、新病院建設に向け、一般会計の体力の確認とその限界の見極めです。

積立金については、これまで説明のあったいわゆる市が自由に使うことのできる1,716百万円の内容確認です。

| ◆21年度末残について | ||||

| 財政調整基金 | 積立額 | 150,800千円 | 基金残 | 606,997千円 |

| 減債基金 | 150,000千円 | 829,110千円 | ||

| 備荒資金組合納付金 超過納付金 |

279,582千円 | |||

| 合計 | 1,715,688千円 | |||

上記の内容であることを確認しました。

この中で減債基金は、地方債の償還財源に充てる基金ですので目的が限られます。

議場では、ここまでの確認しかしていませんが、これで何故1,716百万円が病院の経営が悪化した場合に利用できる財源であるかをお話しておく必要あります。

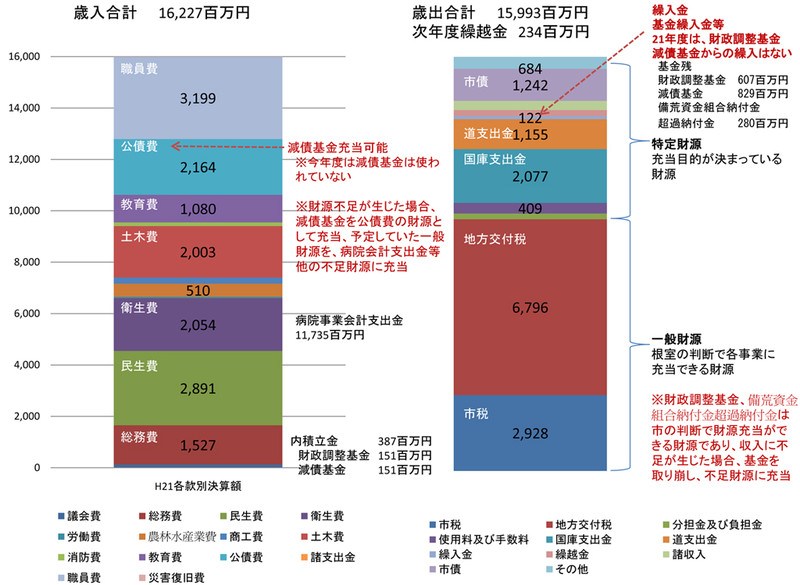

上記は、平成21年度一般会計の歳出(支出)と歳入(収入)の内訳です。

歳入予算は、市税や地方交付税(以下「一般財源」と言います。)を除くと殆どが使途が決められており、各種事業目的のために使われます(特定財源)。不足する金額に一般財源が充てれられます。

一般会計や特別会計の予算の考え方は、歳入に見合う歳出が約束ごとなので、歳入金の額を超えて歳出予算を組むことはできません。

予算編成の作業は、不足する財源を歳出予算をカットする方法で調整をかけていきます。

赤字予算を組む事ができませんので、国・道の補助金や公債費等一定のルールのもと歳入予算額が決まってきますので、その範囲内で歳出予算の査定作業を行います。

したがって、上記の表で、歳入金が仮に不足した場合、その不足財源を補うことのできる財源は財政調整基金、減債金ん、備荒資金組合納付金超過納付金しかありません。

財政調整基金等を取り崩し歳入予算の繰入金として予算に組み入れることになります。

減債基金は地方債の償還財源にしか利用できないのですが、地方債の償還財源には一般財源を充てるため、そこに減債基金を利用することで、その分の一般財源を他に振り替えることができますので、1,716百万円が市が自由に使える貯金という事になります。

地方債の償還額は、平成21年度で2,164百万円ありますので、病院事業会計への繰出が増えた場合には、地方債の償還財源に減債基金を充て、一般財源を病院事業会計へ充てる事が可能になります。

もう一点、21年度一般会計の収支から言えることは、H21年度は、財政調整基金、減債基金は利用せず逆に3億円の積立を行っており、同時に、病院事業会計へ1,173百万円の繰出しをしつつ233百万円を翌年度に繰越(黒字)しています。

したがって、21年度決算ベースの収入を確保できるとすれば、病院事業会計への繰出が15億円位になっても基金を3億円程度取り崩すことで財源対策が可能と言うことになります。

財政課の説明のとおり、「交付税制度が現行のままであれば、大丈夫であるが、5年も6年もこの状態が続くようであれば厳しい」ということになります。

病院会計支出金については、

当初予算額 759,542千円 → 1,173,469千円となっています

※出来る限り現実的な予算措置を検討すべきと指摘。

・繰出金の内容について

・繰出基準の変更について確認 基準内繰入が約8億円

・実際に交付税措置等財源の手立てがされている額はどの程度か約2億円

・国等への財源手立てを要望すべきであることを指摘

・予算と決算の乖離を少なくすべきであることを指摘

・基準外繰入の病院事業会計の収支均衡を図るための繰出金の考え方について

上記の内容について指摘、確認をしました。

医師の招へい対策が上手くいかなかった場合、その分が収入不足となりますので、収支均衡を図るための繰出金が増えます。

その部分を間違いなく、カバーし続けることができるかを確認しました。

※具体的な答弁はありませんでしたが...

地方交付税と平成21年度の各財政指標について

・平成21年度の地方交付税の状況

・一般会計の経営状況と各財政指標についての評価

この質問は、今後の地方交付税制度のチェック及び現在の根室市の財政状況の確認のために行いました。

各指標とも健全数値であり、21年度の状況では問題はありません。

連結実施赤字比率も、病院事業会計の収支不足を一般会計の収支均衡を図るための繰出金でカバーしている間は、赤字比率が発生しません。他会計の影響も無いようです。

将来負担比率も、根室市の場合は、隠れ借金がないとの報告でしたので、350%の将来負担比率に到達することはありません。

以上のとおり、現在の一般会計の状況や各種指標を見ても、すぐに根室市が破たんすると言うことは考えられませんが、地方交付税制度、そして、何よりも病院の経営状態、医師招へい対策の如何によっては、15億を超える繰出金が必要になる可能性もありますので、今後、病院の経営状況のチェックが更に重要になります。

以上

{kind=link}

最近のコメント