根室市の最重点施策である新病院建設事業が来年2月から工事着工となります。

第3回定例会でも、病院事業会計経営状況と一般会計が繰出続けることのできる金額と継続可能な一般会計の財政力(体力)を取り上げ、建設着工の判断が求められたところです。

今日は、一般会計の財政力について、幾つかの指数等を上げ説明したいと思います。

平成21年度の決算状況をベースとした指数等です。(全道市長会調査資料)

夕張市のような財政破たんを未然に防ぐため、新たな指標で財政をチェックし危険な兆候がある場合には早期に、そして、計画的に自治体の健全化を図る事を目的に平成19年6月に「地方公共団体の財政の健全化に関する法律」が制定されました。

財政状況の危険度をチャックするために設けられた新たな指標は、実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率です。

これまでは、自治体全体で財政状況をチェックする手法はありませんでしたが、夕張市の財政破たんにより、一般会計や企業会計そして自治体以外の広域連合や第三セクター、土地開発公社等の自治体が財政面で関わりのある会計それぞれの決算では表面化しなかた経営悪化の状況を、自治体全体でチェックが必要であるとうことで、新たに設けられた指標です。

将来負担比率は、将来の財政圧迫の可能性の度合いを示す指標で、自治体の全会計に加え自治体が関係する組合や設立法人等全てに対する「将来負担すべき実質的な負債」の「自治体の標準的な状態で通常収入される見込みの一般財源の規模(=標準財政規模)」を基本とした額に対する比率で、この比率350%が早期健全化基準とされています。

根室市の数値は119.3%で道内35市中14位(平均は162.5%)です。夕張市はこの数値が1091.1%となっています。夕張市の他5市が200%を超える将来負担比率となっています。

次に、実質公債費比率ですが、公債費(地方債の元利償還金)による財政負担の度合いを示す指標で、地方税や普通交付税のように使途が特定されておらず、「毎年度経常的に収入される財源」のうち、公債費や病院等の公営企業債の元利償還金に対する繰出金等「公債費に充てる費用」の割合で、通常、前3カ年の平均値が使われます。

この数値が18%以上になると地方債の発行に際して知事の許可が必要になり、25%を超えると地域活性化事業など単独事業に係る地方債が制限され、35%以上になると災害関係を除く一般公共事業など補助事業に関する係る起債も制限されます。

根室市の数値は11.3%で35市中5位(平均は15.5%)です。夕張市はこの数値が36.8%となっています。25%を超える市は夕張市以外ありませんが5市が20%を超えています。

次に連結実質赤字比率ですが、自治体の全ての会計の赤字額と黒字額を合算し、赤字の程度を指標化するもので、「実施赤字額又は資金の不足額」の「標準財政規模」に対する比率です。

現在、この指標が示されている市は7市です。根室市は赤字状態ではありません。ちなみに夕張市も該当しません。

この数値で判るように、夕張市の場合は自治体以外の広域連合や第三セクター、土地開発公社等に対する負担が多額なものになっているようです。

従前から自治体の財政状況や地方債の発行制限のために用いられてきた指標もチェックしておく必要があります。

一般的には、経常収支比率、公債費比率、起債制限比率などをチェックしておくことが必要です。

経常収支比率は、財政構造の弾力性を示す比率で、人経費や生活保護費などの扶助費、公債費等の「経常的な経費」に地方税・普通交付税等を中心とする「経常的な一般財源」がどの程度充当しているかを示す比率です。この比率が低いほど弾力性に富んだん自治体ということになります。

根室市の数値は89.2%で35市中12位(平均は90.8%)です。

※夕張市の経常収支比率は72.9%で35市中もっとも低い数値、即ち弾力性に富んだ自治体となるっていますが、この指標には企業会計等の状況は含まれませんので、新しい指標と並べてみないと判断は難しいですね。

次に公債費比率ですが、この比率も財政構造の弾力性を示すもので、「その年度の公債費の元利償還金の額」の「標準財政規模」に占める割合を示す比率です。この比率は10%を超えないことが望ましいとされています。

根室市の数値は9.4%で35市中1位(平均は15.2%)です。35市中10%以下は根室市を含め3市です。

次に起債制限比率ですが、地方債の発行を制限するための指標で、公債費比率の分母・分子に標準財政規模を求める際にもちいる公債費の参入数値を除した値(ちょっと判りずらのですが)

根室市の数値は7.6%で35市中2位(平均は12.4%)です。15%から20%未満は要注意団体、20%以上で地方債発行が制限されます。21年度は20%以上の市はありませんが、要注意団体となる15%以上の市が5市あります。

最後に財政力指数についても説明します。

財政力指数は、自治体の財政力(体力)を示す指数で、「普通交付税の算定の際に用いる基準財政収入額」を「基準財政需要額」で除した数値の過去3カ年の平均値です。

この数値が1を超えると普通交付税が交付されなくても自治体運営ができる団体とうことになります。1に近ければ近いほど財政的に余裕があるということです。

根室市の財政力指数は、0.322で、35市中26位(平均は0.437)です。道内で一番財政力指数が高いのは、千歳市の0.804です。

単純に言えば、根室市が担うべき自治体運営経費の内、税収等自力で準備できるお金が3割しかないということです。

長々と難しい数字の説明をしてしまいましたが、整理しますと下記の通りです。

この様な指標を基に根室市の財政力(体力)の現状をチェックすることができます。

将来負担比率 119.3%で35市中14位(平均は162.5%)

※350%以上が早期健全化基準

実質公債費比率 11.3%で35市中 5位(平均は 15.5%)

※18%以上になると地方債の発行に際して知事の許可

※25%を超えると地方債が制限

経常収支比率 89.2%で35市中12位(平均は 90.8%)

公債費比率 9.4%で35市中 1位(平均は 15.2%)

起債制限比率 7.6%で35市中 2位(平均は 12.4%)

※15%から20%未満は要注意団体

※20%以上で地方債発行が制限

財政力指数 0.322で35市中26位(平均は 0.437)

根室市の場合、病院事業会計へ10億円を超える多額の繰出が続いていますので、その他の施設整備等いわゆる投資的事業を抑えているわけです。(これからもこの状況が続きます。)

また、健全な財政運営を維持すために、単年度の地方債の発行額の抑制(8億円以内を目標にしています。)のほか、人件費の削減やゴミ処理手数料等々独自の財源確保にも、いち早く取り組んで来ています。

この結果が、上記の各指標に表れているいるものと考えます。

更には、病院事業会計が抱えていた約10億円の不良債務も、その原因が、新医師臨床研修制度等国の医療制度改革に起因するものとして病院特例債の発行が認められ、解消しています。

したがって、現状は、数値的にみても健全な財政状況といえるものと考えます。

財政調整基金等財政運営の穴埋めに使う事が出来る基金の残額は約17億円です。

現在の財政状況で直に夕張の様な状況になるわけではありませんが、病院事業会計の収支不足(借金)を市全体でカバーしきれるかどうかがポイントになります。

現行の交付税制度が継続されること、病院経営が改定版改革プランと限りなく整合性がとれること、即ち、常勤医師の招へい対策が確実に行われることが条件になるものと思います。

改革プランと現実の経営状況の乖離を早急に改善することが喫緊の課題です。万一この条件が崩れた場合、人件費の削減等更なる対策が必要になります。

以上

下記のサイトで根室市の各種指標を見ることができます。

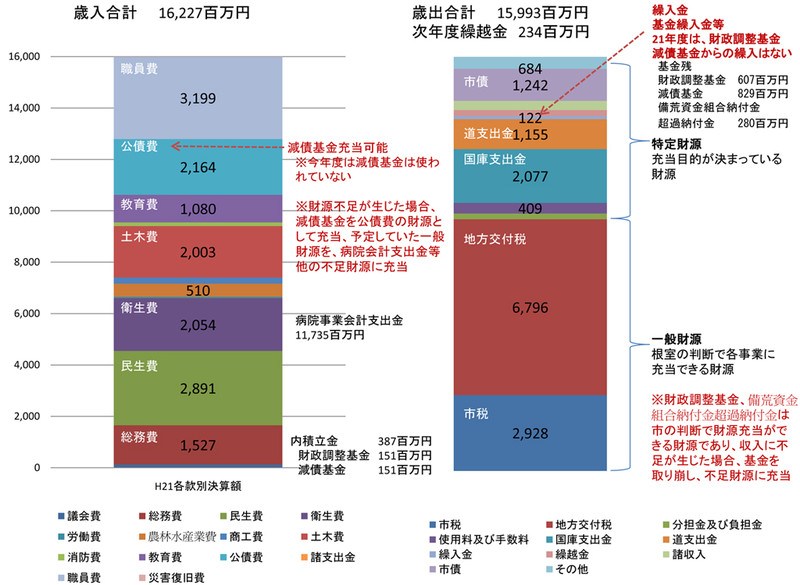

(上記の説明とは関係ありません)

http://patmap.jp/CITY/01/1223/1223_NEMURO_base.html

{kind=link}

{kind=link}

最近のコメント